Payer pour éviter la pub sur Facebook (ou X) : qui pourrait le faire ?

Le potentiel des médias sociaux est-il menacé par la mise en place d’offres payantes permettant d’éviter la publicité ? En réaction aux différents jugements européens, on sait que Meta (maison-mère de Facebook et Instagram) vient d’introduire cette possibilité pour 12,99 € par mois. Mais des formules payantes existent déjà ailleurs, notamment chez X-ex Twitter, et pas seulement ou pas uniquement pour enlever la publicité d’ailleurs. Mais cette tendance est pour nous l’occasion de passer en revue motivations, publics et attitudes face à la publicité dans les médias sociaux dans l’idée d’identifier autant que possible son potentiel. Potentiel qui se définirait à deux niveaux : d’abord quel média serait la plus à même de réussir dans ce nouvel ordre des choses ? Et ensuite, quels segments de consommateurs sont susceptibles d’accepter une telle offre ? Spoiler : il y a peu de chances que le média social payant soit un grand succès.

En très bref :

Lien avec les proches, remède à l’ennui et information sous forme d’histoires : ce sont les trois principales raisons de fréquenter les réseaux sociaux.

Jeunes et gros utilisateurs ont des usages légèrement différents, mais sans remettre en cause le schéma général.

Le profil socio-démographique des réseaux sociaux est bien entendu biaisé vers les jeunes générations. Mais Facebook avec sa pénétration importante et LinkedIn avec son caractère professionnel, sont nettement plus équilibrés en termes d’âge.

Quoique faible, la tolérance à la publicité -y compris personnalisée- est proportionnellement plus grande parmi les jeunes générations et les gros utilisateurs de médias sociaux (qui sont souvent les mêmes).

Les plus rétifs à la publicité se retrouvent plutôt parmi les consommateurs plus « seniors » et les catégories sociales favorisées, qui -sauf exceptions- ne sont pas les plus nombreux sur les médias sociaux.

On peine donc à trouver des catégories de consommateurs qui seraient prêts à payer pour une offre dont la valeur ajoutée n’apparaît pas évidente.

GWI : quelles activités pourraient motiver un « stop pub » ?

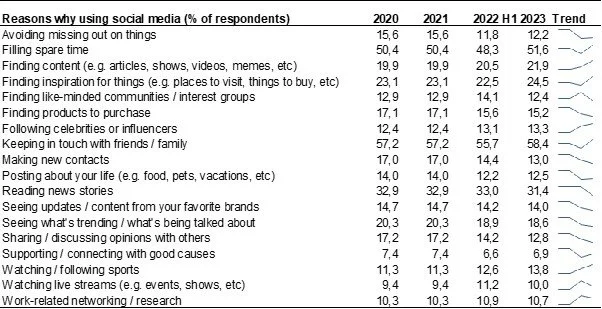

Depuis 2020, le Global Web Index étudie les motivations de ses répondants par rapport aux médias sociaux. Pour cela, ce sont pas moins de 18 motifs différents qui sont proposés. Détaillées dans le graphique ci-dessous, les motivations les plus souvent citées touchent aux relations avec les proches (plus appréciées par les Flamands), le remède à l’ennui et l’information, avec ici des scores assez équilibrés par langue. On remarquera le côté relativement marginal de certaines raisons directement liées à la socialisation, comme établir de nouveaux contacts, tenir des discussions avec d’autres ou encore trouver des communautés partageant les mêmes intérêts, qui ne sont citées que par un individu sur 8 approximativement.

En moyenne, les Belges de 16 à 64 ans interrogés -qu’ils soient francophones ou néerlandophones- disent avoir entre 3 et 4 (3,5 exactement) raisons de fréquenter les médias sociaux. Selon le profil des répondants, l’éventail des motivations peut être plus ou moins large, de plus de 5 chez ceux qui utilisent les réseaux au moins 4 heures par jour, jusqu’à nettement moins de 3 pour les répondants les plus seniors du GWI. Les 3 principales raisons données sont assez uniformes, mais diffèrent parfois dans leur ordre d’importance : le « remède à l’ennui » passe quelquefois en première position, devant les relations avec les proches, et on note parfois (moins de 25 ans, gros utilisateurs) des différences quant à la 3e raison, où « les nouvelles » sont parfois supplantées.

Si on se place dans une perspective évolutive, ce sont les contenus sportifs qui ont proportionnellement le plus gagné en attraction au fil des années, mais c’est une motivation qui reste assez peu citée. Etablir de nouveaux contacts et échanges d’idées n’étaient déjà pas très souvent mentionnés en 2020, mais leur importance a sensiblement diminué depuis. La crainte de « rater quelque chose » aussi. Bref, ces éléments de socialisation ne semblent pas être les plus fréquents dans la pratique des médias sociaux.

Quelle est/quelles sont ici les raisons qui pousseraient les utilisateurs à payer pour l’accès à l’un ou l’autre média social ? Cela impliquerait d’une part une offre exclusive, qu’on ne puisse trouver ailleurs, et d’autre part un alignement de tous les médias sociaux qui passeraient tous dans un univers payant. A ce stade, cela semble difficilement concevable.

CIM : la piste jeune ?

Les mesures rapportées par les plateformes sont on le sait hétérogènes et ne font l’objet d’aucune vérification extérieure. D’où l’intérêt de sources indépendantes comme celles du Global Web Index, ou du CIM. Concernant ce dernier, la plus récente livraison de « l’Establishment Survey » (ES) contenait les résultats de questions posées à ses 6.000 répondants sur leur fréquence d’utilisation de différentes plateformes sociales. L’intérêt est ici de disposer de résultats établis à partir d’un large échantillon, interrogé de différentes manières, en ligne et en face-à-face, avec des résultats qui portent également sur les moins de 16 ans.[1]

Le graphique ci-dessous reprend notre estimation de la pénétration journalière des différents titres ainsi que leur audience totale, quelle que soit la fréquence d’exposition. Selon qu’on regarde les données journalières ou le total, les classements peuvent diverger : en données quotidiennes, Facebook apparaîtrait en premier dans les deux univers linguistiques

Dans la foulée, on peut donc établir un profil des utilisateurs quotidiens des différents réseaux. C’est l’objet du tableau ci-dessous, qui détaille les pourcentages de pénétration journalière sur différents segments de population. Ceci permet quelques observations :

- Il y a une forte concurrence auprès des jeunes consommateurs, avec des taux de fréquentation très élevés pour Instagram, TikTok, Youtube ou encore Snapchat.

- Facebook reste le plus populaire des réseaux sur l’ensemble, mais l’âge de ses utilisateurs est clairement en train de s’avancer et est d’ailleurs le seul média social d’ampleur significative auprès des seniors. Il est aussi très bien implanté sur les actifs professionnels.

- C’est le critère de génération qui segment le plus l’univers des réseaux, bien plus que tout autre, de langue ou de statut social par exemple.

- Néanmoins certains scorent relativement bien sur des populations plus favorisées, LinkedIn en premier, et Twitter dans une certaine mesure. Ceci étant, la plus forte pénétration sur ces segments vient de Facebook, encore lui.

C’est probablement sur les populations plus favorisées qu’une offre payante pourrait fonctionner. On verra d’ailleurs que c’est dans ces sphères-là que l’attitude vis-à-vis de la publicité est la plus critique. Du côté des jeunes, la réceptivité plus grande et un pouvoir d’achat plus restreint jouent plutôt contre le principe d’un paiement « pour échapper à la pub ».

Pulsar : un évitement moindre chez les gros utilisateurs

Nous recourons ici à notre étude exclusive Pulsar, dans sa version 2023, menée en ligne par l’Institut AQRate, entre le 19/07 et le 08/08/2023, auprès 4.094 individus âgés de 18 à 70 ans, Une de ses questions recueillait l’attitude générale des répondants par rapport aux messages publicitaires. Le cas le plus fréquent (34% des réponses) consiste plutôt en un accord sur la proposition suivante : «Les messages publicitaires ne me dérangent pas mais je n’y fais pas beaucoup attention », soit une indifférence relative. Cette attitude est assez largement partagée. L’intérêt pour une publicité personnalisée concerne moins d’un cinquième des interviewés, mais semble diviser les générations : plutôt bien accueillie chez un peu moins d’un jeune sur quatre, la personnalisation a plutôt tendance à rebuter leurs aînés (45 ans et plus). Autre division générationnelle : l’allergie radicale à la pub, plutôt fréquente chez les seniors, beaucoup plus marginale chez les moins de 25 ans. A priori donc, un deal « médias sociaux payants, mais sans publicité » serait donc plus intéressant pour les consommateurs plus âgés.

Ces résultats peuvent être également analysés en fonction de la fréquentation (déclarée) de médias, notamment de médias sociaux. Ainsi, un gros utilisateur de médias sociaux (une fois par semaine ou plus) a pratiquement 3 fois plus de chance de se déclarer attentif à la publicité qu’un occasionnel ou un non utilisateur.

Autre question de l’enquête Pulsar, le jugement sur la charge publicitaire en général semble lui aussi influencé par la fréquentation plus ou moins importante des réseaux sociaux. Ainsi, une perception positive ou moyennement positive de l’encombrement publicitaire tend à augmenter avec la fréquentation plus ou moins intensive des médias sociaux. Mais ce sentiment tolérant vis-à-vis de la charge publicitaire est assez marginal, il faut bien le dire.

Dans le même ordre d’idée, la perception de la publicité comme dérangeante tend à diminuer chez les utilisateurs fréquents des médias sociaux. Surtout dans sa composante « [les publicités ne sont] pas trop dérangeantes” , qui est l’avis d’un répondant sur 10 parmi les utilisateurs journaliers, contre seulement 4% chez ceux qui disent ne pas fréquenter les médias sociaux, ou seulement quelquefois par an.

Sur cette base, une offre payante sur les réseaux sociaux ne devrait pas trop intéresser leurs gros consommateurs. Ils semblent en effet un peu plus positifs que la moyenne vis-à-vis de la publicité.

Un impact probablement marginal

Les données du Digital News Report 2022 nous apprennent que les Belges ont en moyenne un peu moins de 4 abonnements digitaux, avec une prévalence du streaming vidéo à la Netflix et de la musique (Spotify). Alors un (ou plus) abonnements supplémentaires pour les médias sociaux ? Pour perspective, un sondage réalisé dans l’univers anglo-saxon sur la propension à payer pour du contenu en ligne révèle que de fortes proportions de consommateurs (30 % aux États-Unis et 42 % au Royaume-Uni) estiment « qu’aucun contenu Internet ne vaut la peine d’être payé »[2]. Il est vrai que ces résultats ne concernent pas la Belgique, mais il y a de fortes chances que ces enseignements se vérifient aussi chez nous.

De toute façon, il n’est pas évident que l’offre de Meta (13 € par mois) soit acceptée par les régulateurs européens, car potentiellement disproportionnée : elle générerait pour le réseau social un revenu par utilisateur deux fois supérieur à ce qu’elle retire ordinairement de la publicité en ligne [3]. Quoiqu’il en soit, on peut aussi s’interroger sur le succès de propositions d’abonnements payants sans publicité : le taux de conversion à la formule payante sur Twitter (qui est plutôt sélectif sur les individus à bon pouvoir d’achat) serait de l’ordre de 1% [4] . Une estimation réaliste ? Si les gros utilisateurs de médias sociaux ont proportionnellement moins d’objection à la publicité et si l’offre ne paraît pas attrayante, il y a peu de raisons pour une conversion massive à ce modèle « payant ». Bref, s’il s’avère que la conversion est limitée (et il y a de bonnes raisons pour cela), le potentiel des réseaux sociaux en général et des enseignes du groupe Meta en particulier ne risque pas d’être fortement diminué. Certains considèrent d’ailleurs que le contenu publicitaire sur la plupart des réseaux sociaux dérange peu : il faut dire aussi qu’il fait l’objet d’une attention très relâchée si on en croit les mesures ad hoc [5].

[1] Le Global Web Index a l’avantage d’être continu et de rapporter ses données par trimestre. Mais il est mené exclusivement en ligne et auprès d’un public (16-64) plus restreint que celui de l’enquête CIM ES.

[2] Enquête Yougov réalisée en février 2023 auprès de 1 232 répondants aux États-Unis et 2 100 au Royaume-Uni. Source : https://pressgazette.co.uk/paywalls/uk-us-news-subscribers-who-pays-online-content/

[3] https://www.mm.be/enews-tech-fr-102-460051b6ea116d12a73e5d28281fe40f-22262331-73195?utm_source=emailR&utm_medium=email&utm_campaign=FR+102+E-News+

[4] “Réseaux sociaux: vers la fin du gratuit ? », Trends-Tendances, 16/11/2023

[5] Selon Lumen Research, certains formats Facebook ou Instagram recueille moins de temps de fixation de l’œil que des dispositifs d’affichage, qui sont pourtant souvent rencontrés en voiture, donc dans des circonstances très fugaces.