Pulsar 2023: aanpassingen in de studie gaan gepaard met continuïteit in de resultaten

"C2C" voor "Connection to conversion" (of "Capture to convert"): dat is het doel van het Pulsar- onderzoek zoals we dat eind 2019 hebben hertekend en dat nu over een volledig bijgewerkte versie beschikt: de Pulsar editie 2023. Net als zijn voorganger biedt dit nieuwe onderzoek informatie van onschatbare waarde voor het bepalen van doelgroepen en het begrijpen van consumenten. Het stelt de “connection planners” van Space in staat om hun aanbevelingen voor communicatie-strategieën te optimaliseren.

Pulsar 2023 in het kort:

Het grootste deel van wat de vorige editie van deze studie tot een succes maakte, is herhaald: de evaluatie van contactpunten (touchpoints) in relatie tot verschillende communicatietaken en de studie van de verschillende hefbomen en attitudes aangaande consumentengedrag.

De lijst met bestudeerde contactpunten is uitgebreid van 31 naar 33, met speciale aandacht voor sociale netwerken.

Zoals in de vorige editie van de studie, behelzen de analyses van de consument verschillende aspecten die het mogelijk maken te segmenteren via klassieke sociaaldemografie, via hun interesses of aan de hand van beslissingscriteria die hun aankopen bepalen.

We hebben het onderdeel "direct to consumer” behouden, waarin de waarde van 9 communicatiekanalen wordt onderzocht inzake hun vermogen om banden te smeden tussen merken en klanten.

Connect to convert": een module voor het evalueren van media-mix scenario's voor het toewijzen van budgetten per communicatiekanaal, waarmee klanten informatie krijgen over de te verwachten effectiviteit van hun campagnes. Deze dynamische module kan bovendien worden aangepast aan externe gegevens uit enquêtes of tracking-tools.

De nieuwe “basics” van Pulsar

De nieuwe Pulsar-enquête, de derde in zijn soort, werd exclusief voor Space online uitgevoerd door het onderzoeksbureau AQRate. Tussen 19/07 en 08/08/2023 beantwoordden 4.094 personen tussen 18 en 70 jaar, representatief voor deze populatie in België, een Franse of Nederlandse vragenlijst. De mediane duur van het zelf in te vullen interview was 14 minuten 12 seconden. De algemene opzet van het onderzoek wordt hieronder weergegeven:

Touchpoints: het eerste deel van de vragenlijst richtte zich op de (subjectieve) frequentie van blootstelling aan 33 ‘touchpoints’ die merken kunnen gebruiken om consumenten te bereiken. Voor elk van de kanalen op de lijst kregen de respondenten een frequentieschaal variërend van "dagelijks" tot "nooit of bijna nooit". De vragenlijst selecteerde vervolgens ± 9 van de contactpunten waarvoor de opgegeven frequentie "een keer per maand" of meer was, en legde deze willekeurig voor in antwoord op 3 vragen over de capaciteit van het betreffende kanaal om:

aandacht of interesse wekken

de mening van respondenten over het product of de dienst positief te beïnvloeden: "engagement”

een reactie uit te lokken (zoeken naar informatie, gesprekken over het merk, bezoeken aan het verkooppunt of de website): "activatie".

Het resultaat is een robuuste sub-steekproef met ± 1170 individuen per kanaal.

Interesses: elke respondent kreeg een lijst voorgelegd met 35 thema's of activiteiten - identiek aan die in de vorige editie van Pulsar - waarvoor hij/zij moest aangeven al dan niet 'zeer geïnteresseerd' te zijn. Voor 15 van deze interessegebieden, die commercieel van aard zijn, zoals mode, tuinieren of persoonlijke financiën, werd de respondenten gevraagd aan te geven of ze de belangrijkste beslisser waren bij het kopen of abonneren, medebeslisser waren of gewoon niet betrokken waren.

Consumentenkenmerken: de focus van de vragenlijst verschoof vervolgens naar de beslissingscriteria bij aankopen. Uit een lijst van 11 proposities (variërend van de mening van vrienden en familie tot websites voor prijsvergelijkingen, merkreputatie en promoties) werd de respondenten gevraagd om elke propositie te beoordelen als een duidelijke referentie of niet, op een schaal van 1 tot 4.

In het onderzoekluik “Grow” werden 9 "direct to consumer” kanalen onder de loep genomen waarbij werd gevraagd of elk kanaal meer of minder geschikt was om informatie te verstrekken en/of een relatie op te bouwen met een consument of een klant. Dit levert nuttige informatie op voor het bepalen van de relevantie van de ‘touchpoints’ als instrument voor consumentenrelaties, die essentieel zijn voor de "after-sales" fases van een merk.

Ten slotte had een klein deel van de vragenlijst betrekking op attitudes en percepties van reclameboodschappen. Een algemene vraag over reclame:

“Ik let op reclameboodschappen in het algemeen en praat soms over boodschappen die me interesseren.”

“Ik vind reclameboodschappen niet storend, maar ik besteed er niet veel aandacht aan.”

“De enige reclames waar ik aandacht aan besteed, zijn die welke persoonlijk aan mij gericht zijn of die overeenkomen met een aankoop die ik binnenkort wil doen.”

“Advertenties die me niet interesseren, probeer ik zoveel mogelijk te vermijden door filters of andere middelen te gebruiken.”

“Ik voel me echt overspoeld door reclame en ik doe er alles aan om er niet aan blootgesteld te worden.”

En twee andere stellingen met betrekking tot perceptie:

“Vindt u over het algemeen dat er veel, een beetje, niet genoeg of helemaal niet te veel reclame is?” (4 opties, van helemaal niet tot veel te veel)

“Vindt u over het algemeen dat reclame erg, een beetje, niet erg of helemaal niet vervelend is?”

Touchpoints, van analyse tot evaluatie van de scenario’s in de mediamix

De manieren waarop het onderzoekluik over de ‘touchpoints’ kan worden aangewend, zijn zeer breed: eender welk segment van de bevolking kan worden gedefinieerd als doelgroep, op basis van sociaal-demografische kenmerken (bijv. leeftijd, beroep of samenstelling van het huishouden), in termen van consumptiepatronen of door segmentering van de houdingen ten opzichte van reclame, of zelfs door een combinatie van deze criteria.

We kunnen bijvoorbeeld een doorsnee-analyse maken van de gemiddelde penetratie van elk van de ‘touchpoints’ - of een selectie ervan – in combinatie met hun meer of minder grote vermogen om actie te genereren bij de respondenten.

In de onderstaande grafiek worden de 33 ‘touchpoints’ weergegeven in termen van hun vermogen om een groter of kleiner deel van de consumenten te bereiken binnen de doelgroep (horizontale as) in relatie tot hun relevantie - gebaseerd op een gemiddelde score - voor "activering". De ideale situatie bevindt zich in het kwadrant rechtsboven (kracht van impact en vermogen om een effect te genereren), maar kanalen bovenaan de grafiek, die niet noodzakelijk een hoog bereik hebben, kunnen selectieve aanvullingen zijn om te voldoen aan het bezwaar van het creëren van beweging bij de doelgroep.

Hieronder wordt een ander type grafische weergave getoond. Een diagram op basis van twee criteria, uitgedrukt als index ten opzichte van het algemene gemiddelde binnen de doelgroep zet het het vermogen om aandacht voor het merk te genereren af tegen de capaciteit om concrete acties te genereren. Hier maakt de afstand tot de diagonaal het mogelijk om te beoordelen of een kanaal meer of minder gericht is op het versterken van merkbekendheid of merkactivering. De posities van de ‘one to one’ kanalen, aangeduid in een andere kleur, geven aan dat deze beter geschikt zijn voor activerende campagnes, maar ze zijn duidelijk niet de enige in dat geval.

Daar houden de mogelijkheden van Pulsar C2C niet mee op. Men kan op basis van een doelgroep:

- een bepaald aantal contactpunten “markeren”

- deze ‘touchpoints’ vervolgens overzetten naar de evaluatiemodule om hun potentiële performantie te meten

- in deze module is het dan mogelijk om :

o aan elk ‘touchpoint’ een scenario met investeringsniveaus toe te wijzen om de prestaties te schatten in termen van netto contacten met de consumenten in de doelgroep

o een waarschijnlijke impact te bepalen, rekening houdend met gemiddelde aandachtratio's voor de geselecteerde ‘touchpoints’ of op basis van gegevens uit een externe studie.

De grafiek hieronder toont het resultaat van een dergelijke bewerking: om een activeringdoelstelling te bereiken onder een populatie die gedefinieerd is als “personen die aangeven geïnteresseerd te zijn in persoonlijke financiën”, werden 3 mogelijke scenario's getest.

Het eerste scenario, dat uitsluitend bestaat uit digitale contacten, levert een iets lagere penetratie op dan gemiddeld (index 97) en is duidelijk minder effectief in termen van impact (-24%), maar wordt gekenmerkt door een aanzienlijk lagere investering. Het 2e alternatief, dat volledig bestaat uit offline communicatiemedia, is veel effectiever in termen van impact (index 107, het beste vergeleken met het gemiddelde), maar het is ook duurder. Het 3e alternatief combineert een veel betere impact (+17%) met een prijskaartje dat slechts 10% hoger ligt dan het gemiddelde van de drie alternatieven, waardoor we concluderen dat het een goed compromis is.

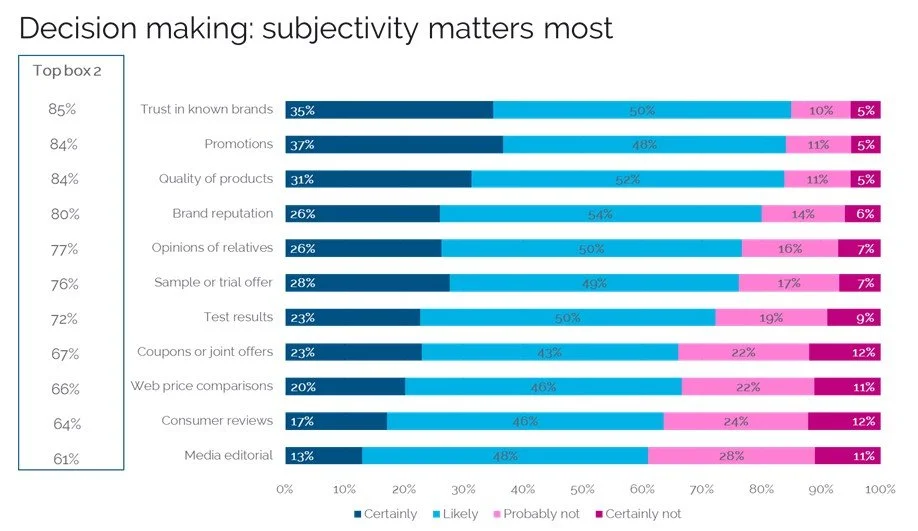

De aankoopbeslissingen: rationeel vs subjectief

Het onderdeel van Pulsar C2C met betrekking tot het consumentengedrag bevat een benadering van de factoren die aankoopbeslissingen beïnvloeden. Hiervoor werd in de vraag gesteld: "In welke mate kunnen de volgende factoren uw aankoopbeslissingen beïnvloeden?" voor in totaal 11 verschillende bronnen of overwegingen. Uit de resultaten blijkt dat "vertrouwen in bekende merken" net boven promoties en "productkwaliteit" staat in de rangschikking, gevolgd door merkreputatie. We kunnen dus aannemen dat een promotie zeker beter zal werken voor een product of merk dat als kwalitatief wordt gepercipieerd.

Een ander opvallende vaststelling is dat de objectivering (of rationalisering) die bijvoorbeeld te vinden is in prijsvergelijkingen, artikelen van mediaredacties of consumentenreviews minder vaak voorkomt. Net als in de vorige editie, stellen we vast dat subjectiviteit een grote rol speelt: de persoonlijke mening of de onmiddellijke bevrediging door promoties genieten voorrang op rationelere overwegingen.

De verschillende segmenten binnen de populatie leveren over het algemeen geen scores op met uitgesproken verschillen: de meeste stimuli in de vragenlijst zijn ook relatief consensueel, in de zin dat ze worden gewaardeerd ongeacht de leeftijd of sociale status van de respondent. Aan de andere kant noteren we wel meer uiteenlopende beoordelingen van elementen zoals consumentenbeoordelingen, coupons of gezamenlijke promoties en websites met prijsvergelijkingen.

De affiniteit tussen de beslissingsondersteunende factoren en de sociaal-demografische kenmerken kan worden samengevat aan de hand van onderstaande grafiek, die is opgebouwd rond leeftijd (horizontale as) en sociaal-professionele status (verticale as). Hij toont dat mensen met een hoog opleidingsniveau de voorkeur geven aan rationele input: consumententests of meningen, of input van vrienden en familie. Nederlandstaligen geven eerder de voorkeur aan concrete voordelen. Het zal geen verbazing wekken dat respondenten uit minder welvarende sociale groepen de voorkeur geven aan prijsgebonden aspecten, in de vorm van promoties of kortingen, evenals bronnen op het internet die hen toegang geven tot de beste deals. Vertrouwen in merken en productkwaliteit is verhoudingsgewijs belangrijker voor oudere consumenten.

D2C kanalen: welke hefbomen stuwen de relaties met de consument?

Sommige van deze kanalen, zoals direct mail, e-mails en folders, zijn al onderzocht op hun vermogen om te communiceren, terwijl andere, zoals uitnodigingen voor evenementen, specifieker zijn. De Pulsar-vragenlijst peilt naar het vermogen van 9 verschillende kanalen om een band met de consument te creëren of te onderhouden, wat we de groeifase (“grow”) noemen. De vraag luidt: "Als ik een merk koop, wil ik graag dat het merk een relatie met me ontwikkelt door me op de hoogte te houden en/of me aanbiedingen of uitnodigingen te sturen en/of me toegang te geven tot privileges".

En derhalve testten we deze wijzen van "direct to consumer" of "D2C" communicatie met behulp van 3 modaliteiten. Dit resulteerde in een keuzeschaal die zich uitstrekt van de favoriete contactpunten (e-mails en folders) tot minst gewaarde contactpunten, zoals het gebruik van smartphones of direct online contact (met een onderscheid in dit opzicht met e-mails, die waarschijnlijk als minder opdringerig worden beschouwd).

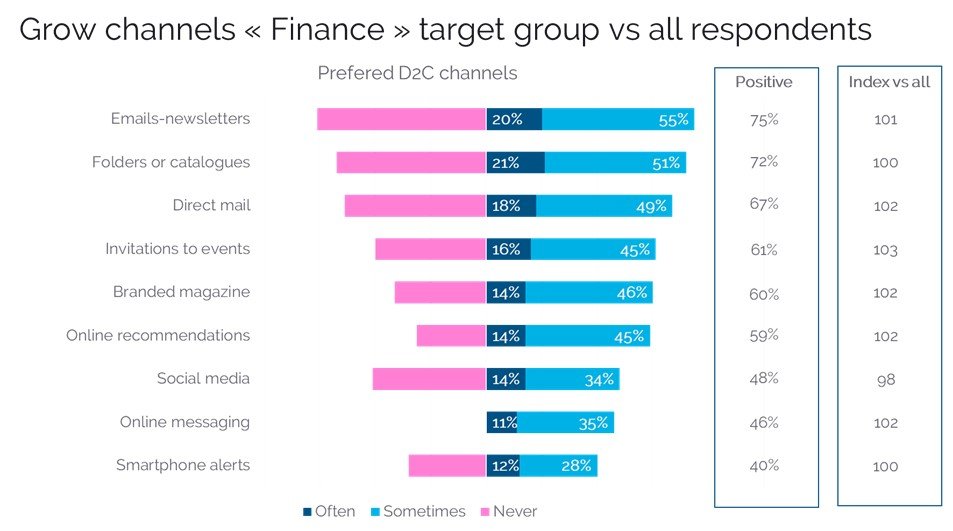

De D2C kanalen kunnen ook worden geanalyseerd op basis van de communicatiedoelstellingen van de merken. In het onderstaande voorbeeld vertoont een specifieke populatie van beslissers op het gebied van "persoonlijke financiën/beleggingen" een voorkeurschaal zien die her en der afwijkt van die van de totale populatie. Maar de verschillen zijn nooit erg groot, zoals we kunnen opmaken uit de affiniteitindexen die dicht bij 100 liggen als we de prestaties van de verschillende kanalen binnen deze specifieke doelgroep vergelijken met die van alle respondenten.

De tabel hieronder toont de sociaal-demografische profielen per D2C-kanaal. Ook hier merken we over het algemeen een redelijke mate van consensus op: als een kanaal wordt gewaardeerd, wordt het door vrijwel iedereen in dezelfde mate gewaardeerd. Sociale media is het kanaal waarvoor de percepties het meest uiteenlopen, voornamelijk afhankelijk van de leeftijd van de respondenten. Jongeren onder de 35 jaar lijken de voorkeur te geven aan digitale kanalen, maar offline-kanalen kunnen hen ook aantrekken; uitnodigingen voor evenementen zijn ook erg populair.

Geen massale reclamevlucht

De “vraag 11" uit de Pulsar-enquête belangt de hele reclamesector aan: er werd gepeild naar de algemene houding van respondenten tegenover reclameboodschappen. In tegenstelling tot wat men zou denken, is reclamefobie geen dominante reactie. Het meest voorkomende antwoord (34%) bestaat uit instemming met de volgende stelling: "Reclameboodschappen storen me niet, maar ik besteed er niet veel aandacht aan", met andere woorden, een reactie van relatieve onverschilligheid. Deze houding wordt vrij breed gedeeld.

Minder dan een vijfde van de ondervraagden is geïnteresseerd in gepersonaliseerde reclame, maar er lijkt een generatiekloof te bestaan: iets minder dan een op de vier jongeren juicht het personaliseren van reclameboodschappen toe, terwijl hun ouderen (45 jaar en ouder) er eerder voor terugschrikken. Een andere kloof tussen generaties ligt in een vorm van radicale allergie voor reclame, die wijder verspreid is onder ouderen, maar een meer marginaal fenomeen is onder jongeren onder de 25 jaar.

Ten opzichte van de vorige editie van Pulsar kunnen er enkele verschuivingen worden opgetekend. Deze zijn van een grootteorde van een groei van 10% voor de bewering "reclame stoort me niet” en een daling van 10% van de aandacht, terwijl alle andere waarden zeer vergelijkbaar zijn.

We kunnen ook verschillende percepties van reclame naast elkaar leggen, zoals de histogrammen hieronder aantonen. De grafieken tonen enerzijds gegevens over algemene houdingen tegenover reclame en anderzijds de gedeclareerde perceptie van belastend reclamevolume en de opdringerigheid via de meer specifieke vragen, waarbij de respondenten terughoudender zijn dan bij een algemene vraag. We merken dat het aantal enthousiaste (“reclame stoort mij niet”) mensen ten aanzien van reclame een kleine minderheid vormt, vooral als het gaat om de hoeveelheid reclame (‘perceived load’).

« De veelzijdigheid van een Zwitsers zakmes »

De belangrijkste bijdrage van Pulsar – zeker vandaag nog - is de nodige informatie te verschaffen om communicatiestrategieën op te bouwen.Geschraagd door een gedegen onderzoek en een dynamische tool zal deze nieuwe databron de relevantie van de aanbevelingen van Space nog versterken. De relatief eenvoudige onderzoeksmethoden kunnen op aangeven van de adverteerders worden ingezet in bijkomend ad hoc onderzoeken binnen een productsector naar keuze.

Daarenboven is Pulsar editie 2023 ook een ongeëvenaard instrument voor inzicht in de attitudes van de consument: zowel op het vlak van aankoopbeslissingen, interessedomeinen of nog voor de keuze tussen communicatiekanalen in verschillende stadia van de “consumer funnel” kan Pulsar een groot aantal vragen beantwoorden. Deze antwoorden zijn bovendien rechtstreeks gekoppeld aan een bruikbare databron die relevante oplossingen biedt in het kader van het dagelijkse werk ten dienste van de adverteerders die klant zijn bij Space.

Kortom, met deze nieuwe Pulsar studie hebben we indruk, net als met de vorige editie, te beschikken over een heus Zwitsers zakmes dat we kunnen benutten bij het tot stand brengen van alle connecties tussen consumenten en merken.