Media-investeringen tijdens het eerste semester 2022 : post-COVID, maar kreunend onder de inflatie

Inzake media-investeringen wordt 2022 zeker geen eenvoudig jaar. Het eerste halfjaar wordt immers gekenmerkt door een stevige inflatie (naast stijgende temperaturen). Toch vertonen de investeringen in de offline media voor het eerste semester een lichte stijging. Daarbij dienen we te vermelden dat de tariefaanpassingen van de media de vergelijkende analyses bemoeilijken, zodat de berekeningen in constante waarden soms tot verrassende uitkomsten leiden.

Enkele cijfers:

+2% in lopende waarden is het totale verschil in waarde dat werd geregistreerd in de eerste helft van 2021 ten opzichte van dezelfde periode vorig jaar.

-2% is de ratio van de evolutie tussen de eerste helft van 2022 en de eerste helft van het "normale" jaar 2019, het jaar vóór COVID. Het niveau van volledig herstel is nog niet helemaal bereikt.

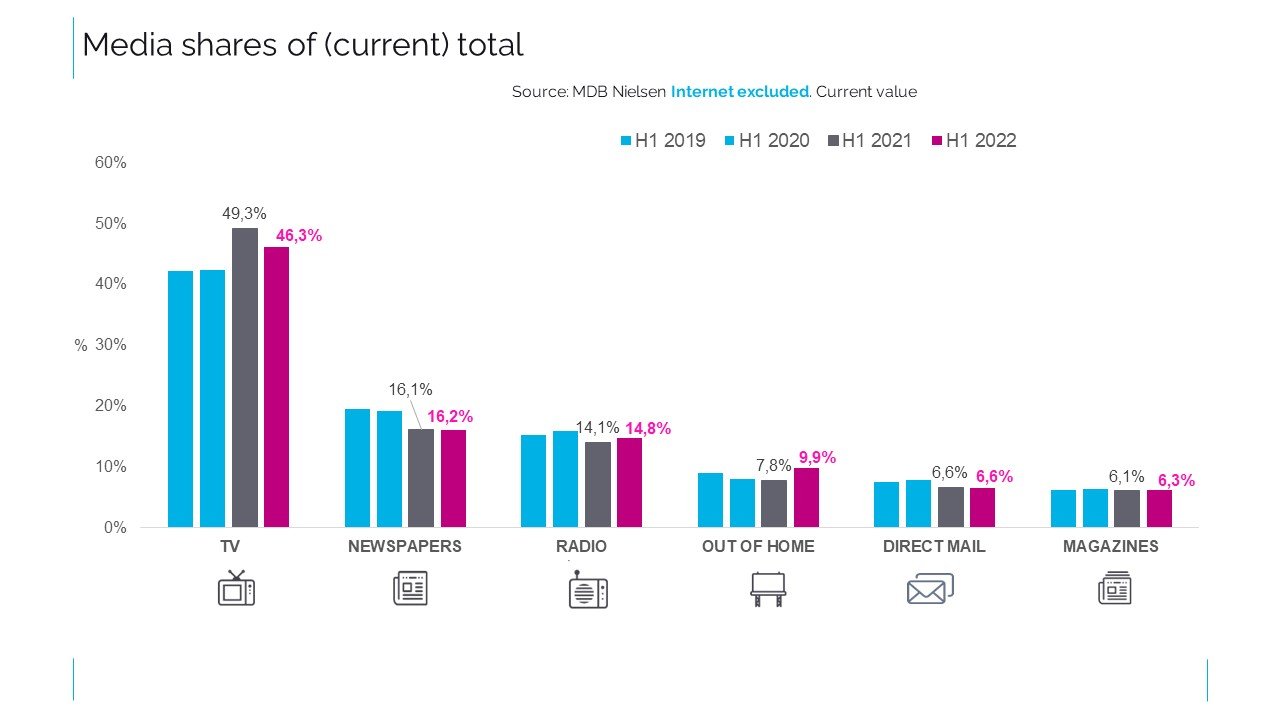

46%: De televisie bevestigt andermaal een dominant marktaandeel binnen het universum van de offline media, ook al verliest hij terrein.

3% is het aandeel van de sector van de diensten voor toerisme en vrijetijd in de totale waarde van de offline-media. Deze sector staat in voor 93% van de waardestijging tussen de eerste helft van 2022 en dezelfde periode een jaar eerder. Ook de evenementen-, toerisme- en horecasector vertonen een gezonde dynamiek in de eerste helft van 2022.

De Top 5 adverteerders in de offline rangschikking voor het eerste halfjaar van 2022 zijn dezelfde als vorig jaar: Colruyt, Procter & Gamble (die vorig jaar in andere volgorde stonden), Ahold Delhaize, d'Ieteren en Coca-Cola.

1% is de door het World Advertising Research Centre (WARC) geraamde ratio voor de groei van de netto media-investeringen in België voor de eerste zes maanden van 2022.

Onze bron voor deze analyse is de MDB Nielsen kwantitatieve reclameregistratie. Deze databank weerspiegelt helaas niet de volledige werkelijke toestand van de mediamarkt in ons land:

- Deze cijfers van Nielsen hebben alleen betrekking op het offlinegedeelte van de media, terwijl alle andere bronnen het erover eens zijn dat investeringen in digitale kanalen de sterkste groeipool vormen.

- De door het instituut toegepaste valorisatie, d.w.z. de geldelijke waarde die individueel aan elke advertentie wordt toegekend, is gebaseerd op de geldende tarieven van de betrokken media zonder rekening te houden met eventuele commerciële voorwaarden of kortingen. Dit resulteert bijgevolg in een theoretisch maximumbedrag waarbij ook systematisch rekening wordt gehouden met de 15% agentschapscommissie, die niet meer in alle media van toepassing is maar om redenen van vergelijkbaarheid met het verleden wordt gehandhaafd in de berekeningen.

We dienen ook te vermelden dat de reclame-investeringen in bioscoop vanaf deze publicatie niet langer zijn opgenomen in de Nielsen data.

Het doel van deze kwantitatieve Nielsen Mediadatabank is het mogelijk maken van de analyse en monitoring van de mediaplannen op de Belgische markt. Voor offline media werkt dit prima. Maar wie op zoek is naar de werkelijke waarde van de media-investeringen in België, vindt in de MDB cijfers slechts ruime onnauwkeurige schattingen die ruimschoots voor verbetering vatbaar zijn.

2% groei, misschien een beetje meer in constante waarden

De onderstaande tabel geeft de totale waarde van de gemeten beschikbare mediacategorieën weer. Bioscoop en gratis lokale pers worden afzonderlijk behandeld. De eerste omdat de twee betrokken mediabedrijven, Brightfish en Transfer, geen gegevens aan Nielsen hebben verstrekt. De tweede omdat het duidelijk is dat dit mediatype met uitsterven bedreigd is : in de eerste helft van 2022 is de waarde die aan de gratis pers in het noorden van België wordt toegekend nagenoeg nul.

De totaalcijfers vertonen een zeer matige groei van +2%. In lopende waarden kruipen alle mediacategorieën met veel moeite uit de COVID-crisis: kranten, radio en brievenbus liggen nog onder hun niveau van het eerste semester van 2019. De tijdschriften hebben zich enigszins hersteld door dezelfde omzetten te halen en alleen televisie en Out Of Home kennen een zekere groei in nominale (lopende) waarden ten opzichte van het niveau van voor de crisis.

Maar vooral dit jaar is de analyse van de evoluties in constante waarden van bijzonder belang: de inflatie is immers doorgerekend met een stevige weerslag in de tarieven van sommige media en in het geval van de televisie hebben de aanpassingen van de prijzen van reclamespots een doorslaggevende impact bij de schatting van de constante waarden. Rekening houdend met de verschillen in perimeter en de tariefwijzigingen, stijgt de totale waarde van de geregistreerde reclame in de off-line media met 6,6%, meer dan het drievoudige van de 2% in lopende waarde. Wij benadrukken nogmaals dat deze stijging de totale berekende waarde is van de geregisteerde reclame-uitingen en niet die van de reële financiële waarde van de markt.

Source: MDB-Nielsen Ad Intel/Space

Het meest emblematische geval inzake de verschillen tussen de berekende resultaten is waarschijnlijk de televisie. Uit de lopende waarden blijkt dat de investeringen in televisie met -4% zakken ten opzichte van dezelfde periode in 2021. Maar tijdens de recentste periode zijn de gemiddelde tarieven voor 30"-spots (het referentieformaat voor televisiereclame) met 13,5% gedaald ten opzichte van de eerste helft van 2021. Met deze tariefaanpassingen hebben de zenders de verhouding tussen de kosten en het reclamebereik in de leeftijdsklasse van 18 tot 54 jaar min of meer stabiel kunnen houden in het eerste halfjaar van 2022 ten opzichte van het voorgaande jaar. Maar deze aanpassing bracht ook met zich mee dat de adverteerders voor dezelfde investering meer reclamespots hebben kunnen inplannen: de cumulatieve duur van de reclame-uitzendingen is hierdoor sterk gestegen, terwijl de tariefwaarde is gedaald.

Ook voor andere media kunnen prijsaanpassingen een belangrijke rol spelen. In het geval van direct mail (gepersonaliseerde reclame via de brievenbus) zijn de kosten per eenheid met 6,7% gestegen in constante waarden. Deze inflatie annuleert dus ruimschoots de 2% stijging in lopende waarden. Bij de tijdschriften vertoont de evolutie op basis constante waarden een progessie van meer dan 7%, maar aangezien de advertentietarieven met meer dan 6% stijgen, zien zij hun groei teruggebracht tot 1%. Voor radio wordt de aanzienlijke groei van ongeveer 7% ook opgeslokt door een geschatte tariefstijging van meer dan 6% (gemiddeld tarief voor een spot van 30"). De sterke groei van de affichage wordt enigszins afgeremd door een tariefaanpassing van ongeveer +4%.

Zoals uit de grafiek hierbij blijkt, is de groei in de eerste helft van 2022 dan ook vooral te danken aan de sterke progressie van televisie en Out Of Home. De bijdragen van de andere mediacategorieën zijn veel bescheidener, zowel in positieve als in negatieve zin.

Source: MDB-Nielsen Ad Intel/Space. Constant value

Uit de gegevens van Nielsen Ad Intel blijkt dat binnen de totale markt van de offline media de televisie zeer dominant blijft, hoewel diens marktaandeel enigszins krimpt. Deze verschuiving (in lopende waarden) komt vooral OOH ten goede. In termen van marktaandeel heeft dit medium het niveau van vóór de pandemie (eerste jaarhelft van 2019) overschreden.

Evolutie van de sectoren in de post Covid periode

Op basis van de gemakkelijkste en meest gebruikelijke vergelijking in lopende waarden met het voorgaande jaar, stellen we vast dat niet alle macro- produktcategorieën positief bijgedragen tot het totale resultaat,. De grootste bijdragen worden geleverd door de economische groep die cultuur, toerisme, vrije tijd en sport aggregeert (met daarin ook evenementen en toerisme, die duidelijk een benefiek effect ervaren van het einde van de pandemie) en de brede economische groepen ‘diensten’ en ‘gezondheid/welzijn’. Daarna komen ‘telecommunicatie’ en ‘kleding’. De distributiesector, die tot dusver de drijvende kracht achter de investeringen was, stagneert maar op een hoog niveau. We noteren ernstige inkrimpingen in categorieën waar de opeenvolgende crises – Corona en de oorlog in Oekraïne - ernstige gevolgen hadden voor de consumptieprijzen en de beschikbaarheid van producten zoals levensmiddelen, vervoer en energie.

Source: MDB-Nielsen Ad Intel/ current data

Wij zoomen nu dieper in op de produktsectoren met meer nauwkeurigheid en aan de hand van de twee vergelijkingsbases.

De 33 miljoen euro aan incrementele mediawaarde ten opzichte van 2021 zijn het resultaat van de som van soms sterk groeiende en soms krimpende sectoren. Als we eerst de 10 categorieën die het meest hebben bijgedragen aan de globale groei onder de loep nemen, valt het op dat evenementen, toerisme en horeca uit de lange pandemische crisisperiode lijken te herrijzen. Hetzelfde geldt voor de fysieke distributie. We stellen daarbij ook vast dat van de 10 meest dynamische sectoren van begin 2022 een grote meerderheid sectoren voor dienstverlening zijn. Alleen bij farmaceutica en telecommunicatie gaat het echt om fysieke producten.

De toeleveringsproblemen van basisproducten en onderdelen liggen ongetwijfeld aan de basis van de terugval van de investeringen van de auto-industrie, waarvan de mediawaarde in de eerste zes maanden van 2022 met 19% is gedaald ten opzichte van het voorgaande jaar. We stellen ook een sterke groeivertraging vast bij de sector van verkoop op afstand, in schril contrast met de fysieke detailhandel. De lijst van sectoren met negatieve bijdragen hieronder is ook zeer divers: zij omvat de reeds genoemde categorieën maar ook dagelijkse consumptiegoederen (met uitzondering van voedsel en drank), basisvoorzieningen en vrijetijdsbesteding.

Rangschikking van de adverteerders : contrasten troef

Onderstaande rangschikking van de belangrijkste adverteerders (uitgevers en media werden niet weerhouden in de berekeningen) op basis van de waarden van hun reclamedruk in de offline media, vertoont veel contrasten. Voor 21 onder hen zijn de investeringen gedaald in lopende waarden ten opzichte van het eerste semester van 2021, met ratios die variëren van -5 tot -56% (Vinted). Op de lijst van “dalende” adverteerders staan enkele grote namen, zoals Nestlé, Unilever en Procter & Gamble.

Aan de andere kant van het spectrum vertonen 26 adverteerders stijgingen van 1 tot 158%, met in 4 gevallen een stijging met 3 cijfers: Belfius, 3I Group (Basic Fit); Ramses Game (Starcasino.be) en BNP Paribas Fortis.

We stellen ook contrasten vast binnen de productsectoren, waar concurrerende adverteerders verschillende patronen kunnen vertonen. Toch zijn de top vijf adverteerders in de eerste helft van 2022 dezelfde als een jaar geleden. Ze vertonen bovendien allemaal een daling, zij het in verschillende mate.

Source: MDB-Nielsen Ad Intel/excluding media & publishers

Tenslotte wijzen wij erop dat elk van de entiteiten die door Nielsen ondergebracht werden in de categorie "Gemeenschappen en Gewesten" (en die als zodanig de 12de positie inneemt), afzonderlijk vernoemd wordt in onze bovenstaande rangschikking. Het lijkt ons immers niet accuraat om beslissingscentra die zo verschillend zijn als de Vlaamse Gemeenschap, het Waalse Gewest, het Brussels Hoofdstedelijke Gewest of de Duitstalige Gemeenschap onder één noemer samen te brengen. De Vlaamse Gemeenschap heeft de grootste reclamedruk van al deze instellingen en zet zich op de 35e plaats.

Alleen al de eerste 50 namen in de bovenstaande rangschikking vertegenwoordigen in de eerste helft van 2022 44% van de totale investeringen (exclusief media en uitgevers).

We kunnen bijgevolg binnen het universum van de adverteerders in de Nielsen Media Data Bank de curve terugvinden die in reclametermen de "long tail" wordt genoemd. Deze karakteristieke marktspreiding, waarbij een klein aantal spelers het grootste deel van een markt beheert en een veelvoud aan anderen alleen telt voor zeer kleine waarden, vertaalt zich in een stijl dalende curve die zich vervolgens zeer ver en bijna horizontaal uitstrekt.

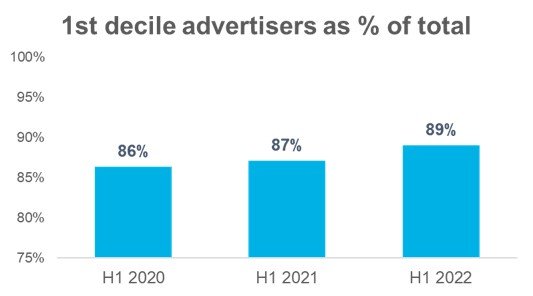

Deze hyperconcentratie is geen nieuw verschijnsel en versterkt zich jaar na jaar. In de afgelopen drie jaar hebben de 10% adverteerders met de hoogste investeringen hun aandeel in de totale markt zien stijgen van 86 naar 89%. We zitten dus dicht bij een verhouding van 90/10, 90% van de reclamewaarde is toe te schrijven aan 10% van de investeerders.

Source: MDB-Nielsen Ad Intel/ Excluding media & publishers

Ook aan de top van het klassement geldt "think big": de bovenste 1% van adverteerders is goed voor 47% van de totale waarde op de Belgische reclamemarkt, na een stijging met liefst 6 punten ten opzichte van 2020.

Source: MDB-Nielsen Ad Intel/Excluding media & publishers

Deze analyse bevestigt andermaal een concentratie van de mediawaarde bij grote spelers en een verzwakking van de reclamedruk van anderen. Wij dienen hierbij wel te vermelden dat deze conclusies alleen gelden voor het nauwelijks in waarde groeiende Nielsen-universum, dat alleen off-line media behelst.

En de digitale kanalen ?

De gegevens met betrekking op de investeringen in de digitale kanalen voor de eerste helft van 2022 zullen binnenkort worden gepubliceerd door de vereniging van mediabureaus, UMA. Deze declaratieve data worden niet op dezelfde wijze als Nielsen geregistreerd en is derhalve niet volledig vergelijkbaar.

Het World Advertising Research Centre schat intussen de netto groei voor de volledige Belgische mediamarkt op 1% in de eerste helft van 2022. Maar de totale investeringen zouden nog steeds iets onder het niveau van voor de pandemiecrisis liggen (-3% ten opzichte van het eerste halfjaar van 2019). Volgens dezelfde bron hebben de digitale kanalen in België een groter aandeel in de totale investeringen dan televisie. Dat wordt niet bevestigd via andere ramingen zoals de UMA benchmark van 2021, die de marktaandelen van televisie en digitaal dichter bij elkaar zag komen (respectievelijk 36 en 34% van de totale media-investeringen) [1], maar nog steeds in een omgekeerde volgorde als WARC. Maar de kanteling kan er op elk moment komen.

2022, de crisis duurt voort

De komende maanden van 2022 zullen geen betere context voor media-investeringen met zich meebrengen. Verwacht wordt dat de stijgende consumentenprijzen de gezinsbudgetten zullen blijven beïnvloeden. Met een inflatie op een historisch niveau van bijna 10% (9,9% volgens de methode van Eurostat) in het tweede kwartaal van 2022 (en zelfs van 64% voor energieprijzen) [2], is het onvermijdelijk dat het consumentengedrag zich zal aanpassen.

De Nationale Bank weerspiegelt ook in haar maandelijkse vertrouwensmonitor [3] (grafiek hieronder) de blues van de Belgische consument: we zitten niet meer op het niveau van de pandemiecrisis, maar we kunnen niet zeggen dat het vertrouwen op zijn best is:

Source: National Bank of Belgium

Referenties:

[1] https://uma.be/wp-content/uploads/2022/04/UMA_UBA_Benchmark-Media-Investments_TY2021_NL.pdf

[2] « L’inflation s’installe dans la durée », L’Echo 04/08/2022. https://www.lecho.be/economie-politique/belgique/economie/l-inflation-s-installe-dans-la-duree/10405644?